Das erwartet dich in diesem Artikel

Du erfährst in dieser Blogpost, wie du den jährlichen Sparerfreibetrag auf Kapitalerträge am sinnvollsten über deine Konten verteilst und wie du für alle Erträge darüber hinaus die Abgeltungssteuer berechnest.

Sparerfreibetrag, Sparerpauschbetrag, Freistellungsauftrag - Was denn nun?

Sparerfreibetrag und Sparerpauschbetrag sind zwei Begriffe, die das gleiche bedeuten. 801 Euro pro Jahr stehen Ledigen (und Verheirateten, die nicht zusammen veranlagt sind) und 1602 Euro stehen einem verheirateten Paar pro Jahr als Steuerfreibetrag für Kapitalerträge zur Verfügung.

Mit einem Freistellungsauftrag kannst du deine 801 oder 1602 Euro flexibel auf verschiedene Konten und Wertpapierdepots aufteilen. Auf deinem Tagesgeldkonto wirst du derzeit wohl nur wenig Zinsen bekommen und solltest daher auch nur den Mindestbetrag deines Freistellungsauftrags eintragen. Auf deinem Wertpapierdepot hingegen solltest du den Großteil deines Freistellungsauftrags einsetzen. Die Zinsen und Erlöse sind hier normalerweise deutlich höher. Mit dem Freistellungsauftrag befreist du diese Erträge bis zur jeweiligen Höchstgrenze, die du selbst wählen kannst, von der Abgeltungssteuer. Nur das Eintragen des Freistellungsauftrags hält deinen Kontoanbieter davon ab, proaktiv diese Steuer bis zur Höhe des hinterlegten Freistellungsauftrags an das Finanzamt zu überweisen. Bevor ihr euren Freistellungsauftrag über eure verschiedenen Konten und Banken verteilt, solltet ihr prüfen, wo ihr Erträge in Form von Zinsen und Erlösen generiert und dafür auch zur Orientierung die Zahlungen des letzten Jahres ansehen. Dadurch sollte man einen gewissen Überblick für eine Aufteilung des Betrags haben. Bei mir sind es der symbolische Euro auf dem Girokonto, 110 Euro auf dem Bausparvertrag und 690 Euro auf dem Wertpapierdepot. Solltest du vergessen haben einen Freistellungsauftrag für eines deiner Konten anzulegen, kannst du das immer noch über deine Steuererklärung nachholen.

Und was passiert, wenn ich mehr als 801 bzw. 1602 Euro an Kapitalerträgen pro Jahr bekomme?

Dann zahlst du auf die Erträge jenseits deines Sparerfreibetrags Abgeltungsteuer. Hierzu findest du im nächsten Kapital die nötigen Informationen.

Was ist, wenn ich Kapitalerträge im Ausland generiere?

Den Freistellungsauftrag für die deutsche Abgeltungssteuer kannst du nur für Konten und Depots in Deutschland nutzen. Wenn du z.B. Erträge von ausländischen P2P-Plattformen hast, musst du diese in der Anlage KAP deiner Steuererklärung unter "ausländische Kapitaleinkünfte" eintragen und für die die volle Abgeltungssteuer abführen.

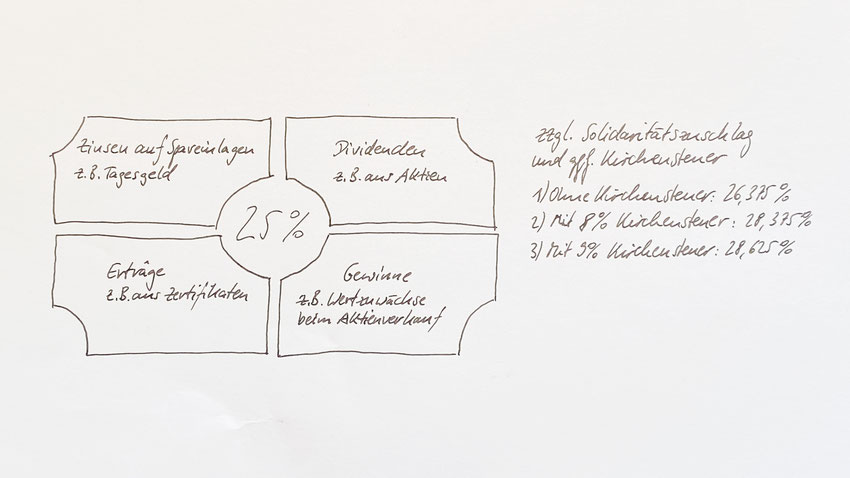

Kapitalertragssteuer oder Abgeltungssteuer - Was ist der Unterschied und wie berechne ich sie?

Kapitalertragssteuer, oder Abgeltungssteuer, wie sie seit 2009 heißt, ist ein Teil der Einkommenssteuer. Mit ihr werden Gewinne aus Geldanlagen versteuert. Zu diesen Kapitaleinkünften zählen Zinsen, Dividendenzahlungen, Erträge und Kursgewinne einer verkauften Aktie oder eines verkauften ETF. Diese Kapitalerträge werden pauschal mit 25 Prozent Abgeltungssteuer versteuert. Dazu kommen Solidaritätszuschlag (5,5 % x 0,25) sowie ggf. Kirchensteuer (abhängig vom Bundesland 8 oder 9 % x 0,25). Insgesamt summiert sich die Kapitalertragssteuer auf bis zu knapp 28 %.

Ich werde rückwirkend für 2020 das erste Mal in meinem Leben meinen Sparerfreibetrag von 801 Euro ausschöpfen und darüber hinaus einiges an Abgeltungssteuer zahlen und das freut mich! Warum? Weil das bedeutet, dass ich erstmals deutlich mehr als 801 Euro Kapitalerträge erwirtschaften werde und ab dem 802. Euro eben Abgeltungssteuer zu zahlen habe. Wenn du tiefer in das Thema einsteigen willst, empfehle ich dir folgende Websites und das eingefügte Video, die ich auch als Quellen genutzt habe:

- Finanztip zum Sparerpauschbetrag: https://www.finanztip.de/sparerpauschbetrag

- Finanztip zum Freistellungsauftrag: https://www.finanztip.de/freistellungsauftrag

- Steuertipps zum Freistellungsauftrag: https://www.steuertipps.de/lexikon/f/freistellungsauftrag

- Finanztip zur Steuererklärung und der Anlage KAP: https://www.finanztip.de/steuererklaerung-anlage-kap

Haftungsausschluss

Alle auf dieser Website veröffentlichten Informationen sind als allgemeiner Marktkommentar zu verstehen. Es handelt sich weder um Anlage-, noch Steuer- oder Rechtsberatung. Bitte handle nicht ausschließlich auf dieser Grundlage, sondern hole dir weitere Einschätzungen und Meinungen ein.

Fazit

Im Zusammenhang mit deiner Geldanlage ist das Aufstellen deiner Asset Allocation ebenso relevant wie das Aufteilen deines Sparerfreibetrags auf deine Konten und die Kenntnis über die Abgeltungssteuer. Neben der Inflation, die dich bis zu 2 % pro Jahr über ein langjähriges Mittel kosten kann (entspricht dem Zielwert der EZB), musst du auch noch knapp 28 % Abgeltungssteuer auf deine Kapitalerträge abziehen. Erst danach hast du deinen Reinerlös, den du für den langfristigen Kapitalaufbau nutzen kannst.

Wenn du weitere Fragen zum Thema Finanzen hast, kontaktiere mich gerne per Email, bei Twitter oder Instagram. Und schau' dir auch meine Geldanlageserie an, wenn du sie noch nicht gesehen hast.